政府工作报告定调,债市与玻璃期货走向何方?

- 房产

- 2025-03-07 17:54:06

- 12

来源:一德菁英汇

作者:

刘晓艺/F3012593、Z0012930/,一德期货宏观经济分析师

张丽/F3025228、Z0013855/,一德期货能源化工分析师

债市

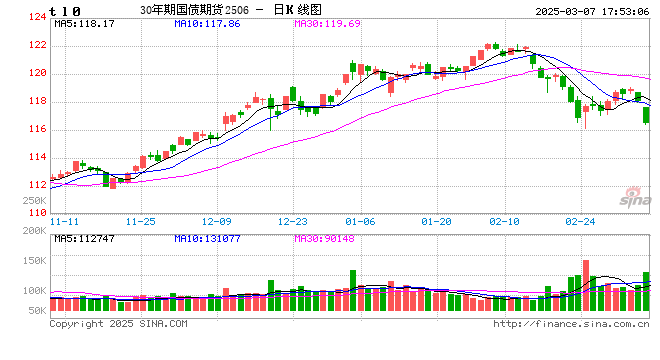

本次政府工作报告对债市影响中性。无论是2025年政府工作目标GDP增速、CPI增速、财政赤字率、发债规模,还是货币和财政政策基调维持双宽松,都基本符合市场预期。虽然今年特别国债1.8万亿的总规模略低于此前市场预期,但投向上用于“两重”的8000亿元和用于“两新”的5000亿元超长期特别国债属于市场预期之内,仅用于大行注资规模的5000亿元特别国债略低于市场预期。当天政府报告公布后,债市整体反应较为平淡。

而3月6日和3月7日国债期货却出现大跌,推测可能原因在于部分交易者对3月6日经济主题记者会释放的政策信号有所担忧。3月6日央行行长表示“将根据国内外经济金融形势和金融市场运行情况择机降准降息”,市场解读为降准降息落地延迟,3月7日国债期货低开低走,日内跌幅较大。

我们认为当下市场情绪有些过于悲观。即使短期降准降息不能落地,但近期下跌后国债配置价值再度凸显。结合3月5日政府工作报告中提及“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足”,“推动社会综合融资成本下降”,货币宽松基调并没有改变,后续降准降息依然可期,当前国债期货不宜再继续追空。

值得注意的是,当前货币政策重心或仍在在于稳汇率和防范中小银行投资长债风险。3月6日会议上央行行长表示“针对前期长期限国债收益率短期内快速下降,人民银行从宏观审慎的角度观察评估债市运行的情况,及时向市场参与机构提示风险,强化监管协同,有效弱化和阻断风险的累积”。由此来看,后续即使降准落地,资金面也未必大幅宽松,国债期货阶段性反弹空间有限。操作上,国债期货以短期反弹思路对待。

玻璃

经济政策仍是以稳为主,着力点更多转向惠民生、促消费。其中用于“两重两新”的超长期特别国债比上年增加3000亿元,2024年至今的“国补”带动了一波消费,从玻璃和地产的需求来看,家具家电的换新对玻璃影响占比较小,2025年玻璃的价格还是需要看地产需求和供应变化。

需求端看,地产政策还是偏稳为主,收购存量房这块对玻璃需求拉动不如竣工端影响大,收购存量房更多还是装修装饰这块的玻璃需求,这与 2024年二手房成交高增速类似,两者带来的需求占比较小。新开工到竣工的主链条才是玻璃需求占比最大的;2025年玻璃需求仍将维持负增速。供应端看,碳排放双控减少供应可期,严格说,是老旧产线的主动退出为主,玻璃厂环保做得较好,投入也较大,玻璃亏损,叠加老产线较多,关注供应端变化。短期看,现实偏弱,若玻璃的需求在3月中旬到4月上旬还不能恢复,玻璃生产线大概率将进行又一轮冷修。

编辑:王舟青

审核:韩业军/F0273312、Z0003142/、赵洪虎/F0303315、Z0012132/

复核:何牧

报告制作日期:2025年3月7日

交易咨询业务资格:证监许可〔2012〕38号

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...