聚丙烯:3月“旺季检修”双驱动 价格或现新变化

- 职场

- 2025-02-26 12:32:11

- 7

卓创资讯PP分析师 孟秋烨

【导语】:2月PP市场行情表现不温不火,整体价格重心环比小跌,其中华北区域检修集中,价格跌势也相对较浅。3月来看,需求旺季、检修潮涌,预计整体行情稳中向好,但由于各地供应情况不一,区域间的价差可能进一步扩大。

PP价格重心走低 华北跌势较浅

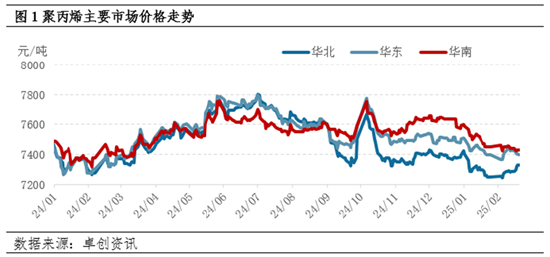

进入2月以来,三大区价格在震荡运行的基础下出现分化,从价格走势来看,华北区域PP价格与其它两大区价格震荡下行的走势截然不同,有上探趋势。从均价水平来看,2月整体PP价格重心较上月有所走低,华北区域价格跌势较浅。据卓创资讯数据统计,截至2月21日,华北区域拉丝均价在7289.29元/吨,较1月下跌0.22%,华东区域拉丝均价自7411.07元/吨,较1月下跌0.36%,华南区域拉丝均价在7440.36元/吨,跌幅在0.91%。从区域价差来看,华北-华东区域价差自节前的-85元/吨收窄至21日的-70元/吨,华北-华南区域价差自节前-175元/吨收窄至-100元/吨。

2月PP价格多区间震荡,价格重心环比走低。这主要是因为市场整体无明显的利好驱动。2月正处春节假期期间,持货商库存累积但整体压力相对可控,加之部分装置检修,使得库存去化较为顺畅,但节后需求恢复速度相对较缓拖累PP价格上涨。而造成华北PP价格走势异于其它两个大区的主要原因在于区域供应面的影响不一:节后华北区域装置检修集中,区内PP流通较为紧张,对价格支撑强劲,使得区域内PP价格支撑强于其它区域。

需求整体恢复偏慢 对价格难有支撑

需求端来看,2月整体需求偏弱,外需偶有亮点,内需表现平平。外需来看,海外一季度检修相对集中,国内低价货源出口优势显现,出口订单相对活跃阶段性缓解国内部分供应压力。从国内来看,下游整体订单恢复节奏偏慢,多数下游工厂于2月12日后复工,从开工水平来看,截至2月21日,塑编行业平均开工负荷在40%,注塑行业平均开工负荷在42%, BOPP行业平均开工负荷在46.07%,与去年同期基本持平。但因下游节前多有原料储备,加之订单回暖不及预期,入市采购原料积极性不足,对PP价格难有支撑。

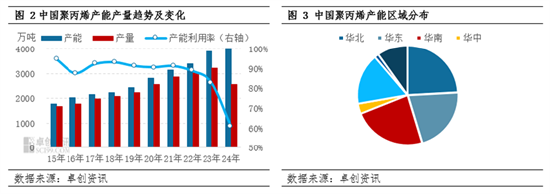

区域产能供应分化 对价格影响不一

当前产能仍主要集中在华北、华南、华东区域,其中华北区域以26.11%的占比位居国内产能首位。据卓创资讯调研跟踪,2024年国内PP新增产能440万吨,华北区域则占据了285万吨的体量,进入2025年2月,内蒙古宝丰2线(50万吨)也顺利投产产料,使得区内PP供应更为充裕。那么伴随产能扩增,区内的供应压力亦激增,在成本等因素的共同考量下,企业停车检修现象更为常见。近期来看,2月装置检修集中,华北区域有裕龙3线、金能二期二线等多套装置进行检修,预估总影响量在3.06万吨,而华东在2.11万吨,华南在1.31万吨。区内检修损失量与供应压力对冲,带动了节后库存去化,对PP价格的支撑也强于其它区域。

市场稳中向上 区域价差或有走扩

短期PP市场整体仍处供需博弈的大背景下。供需面来看,金三银四来临之际,需求的恢复或有待加强。原计划新投产能或多有延后,目前仅有内蒙古宝丰三线50万吨产能计划投放,且据统计3月份检修潮即将开启,期间涉及产能或多集中在华东、华南区域。宏观面来看,“两会”召开或为市场提供更为积极的信号。因而综上,预计3月市场或呈现稳中向上的市场走势,同时伴随区域内的产能投放或检修,区域间的价差也或更为明显。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...