苯乙烯:估值下移,矛盾仍在积累

- 房产

- 2025-02-25 18:50:08

- 4

来源:紫金天风期货研究所

【20250225】苯乙烯周报:估值下移,矛盾仍在积累

观点小结

核心观点:中性 纯苯方面,短期开工率维持高位,但需求仍有韧性,除了苯酚需求阶段性下降外,其他变动不大,关注下游低利润下的负反馈。苯乙烯方面,开工率小幅回落,周内华北一套装置停车,后期关注几套大装置停车是否兑现;需求短期表现较好,EPS和PS开工率回升,ABS开工率小幅回落,但是下游成品库存继续累库,终端需求回归偏慢。原油价格高位回落带动纯苯和苯乙烯价格下跌,但月差和基差波动幅度不大;纯苯当前供应偏高需求表现尚可,但下游存在负反馈缩量的风险,苯乙烯当前供需两旺,但苯乙烯持续的低利润以及春检临近,供应有缩减的预期,短期仍有估值支撑,单边更多关注原油波动,继续关注逢低正套。

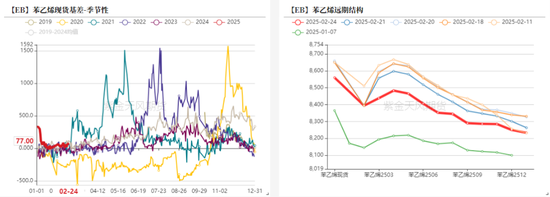

月差:中性 近端低估值和供应缩量支撑,继续关注逢低正套。

苯乙烯供应:偏空 苯乙烯开工率小幅回落,当前开工维持偏高水平。

苯乙烯需求:偏多 需求表现尚可,EPS和PS开工率回升,ABS开工率回落,终端需求一般成品库存累库。

纯苯需求:偏多 需求表现较好,CPL和苯胺基本维持满开,苯乙烯开工率小幅回落,苯酚开工大幅回落后近期回升。

纯苯供应:中性偏空 石油苯开工率回落,后期有检修预期;加氢苯开工率回升。关注3、4月检修计划。

外盘支撑:中性 韩国歧化利润偏低降负增多,美亚纯苯套利窗口关闭。

风险:-- 需求负反馈;原油和宏观不确定因素较大。

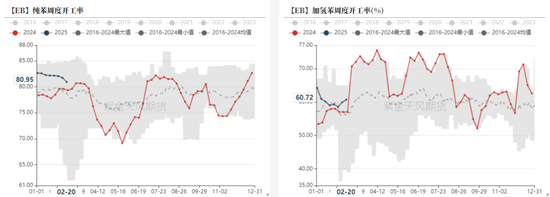

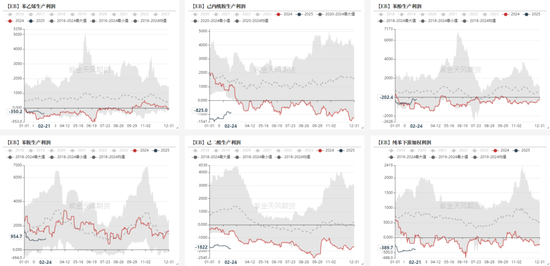

纯苯下游开工维持高位

石油苯开工继续回落

上周石油苯开工率80.95%,开工率继续回落,无棣鑫岳重整和利华益歧化装置停车,鲁清石化小重整装置停车。

加氢苯开工60.72%,开工率继续回升(加氢苯于2024年2月29日剔除闲置产能,由911万吨调整至772万吨),迁安九江装置重启,唐山迪牧负荷提升。

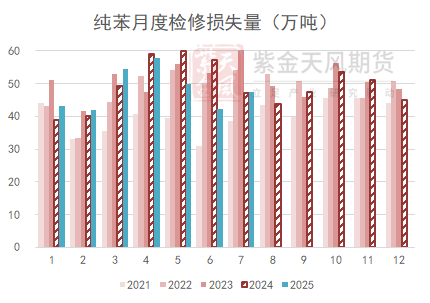

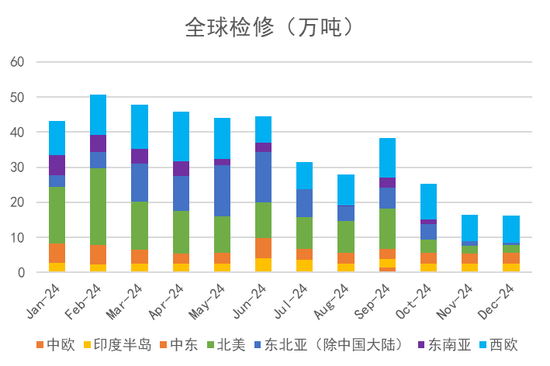

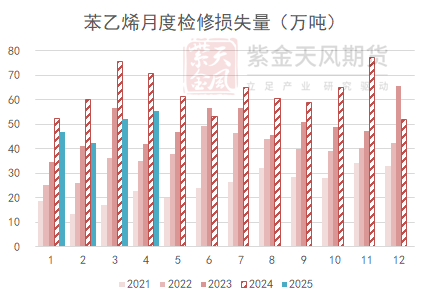

3、4月炼厂检修计划较多,关注兑现情况。

下游综合开工率下移

关注低利润下的负反馈

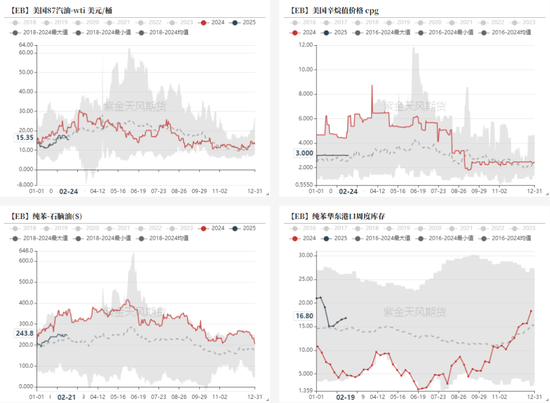

港口继续小幅去库

北美汽油裂解价差窄幅波动,需求旺季仍未启动;美国辛烷值价格表现持稳,当前调油需求表现一般。

亚洲纯苯-石脑油价格243.8美元/吨,当前BZN价差窄幅波动,当前处于中性水平。

本周隆众港口库存15.5万吨,相对上周16.3万吨小幅去库0.8万吨,港口小幅去库,当前隐性库存偏高,显性库存波动有限。

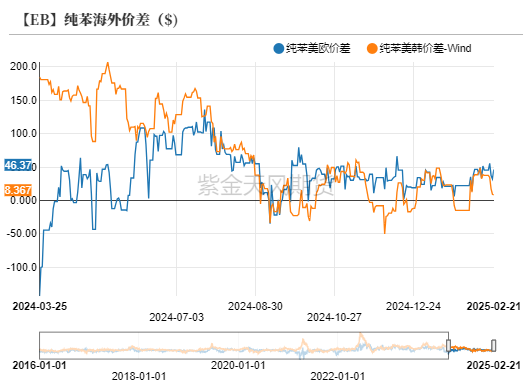

国内纯苯价格表现偏强

北美地区,纯苯价格回落,远期溢价也回落,价差结构反转,远期升水结构减弱。

西欧地区,欧洲需求疲软,主要靠出口欧洲支撑价格。

亚洲市场,国内纯苯价格表现相对偏强,但本周受原油价格下跌影响转弱,当前需求表现仍强劲。韩国重整和歧化开工率下降,且PX负荷下降,纯苯供应仍有减量。

跨地区套利:美欧和美韩套利关闭,但有实际物流发生。

纯苯关注国内检修计划

2月,供应端变动不大,小幅下调需求,2月平衡表矛盾不大。

3月上调进口,下调苯乙烯和苯酚供应,去库幅度缩小,继续关注3月国内炼厂和苯乙烯检修情况。

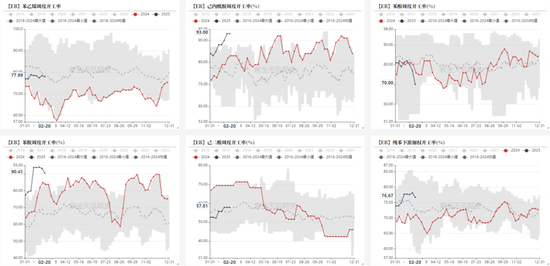

苯乙烯供需变动不大

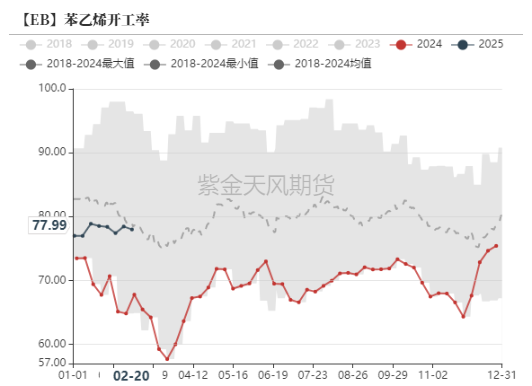

苯乙烯开工率窄幅波动

上周苯乙烯开工率77.99%,开工率窄幅波动。

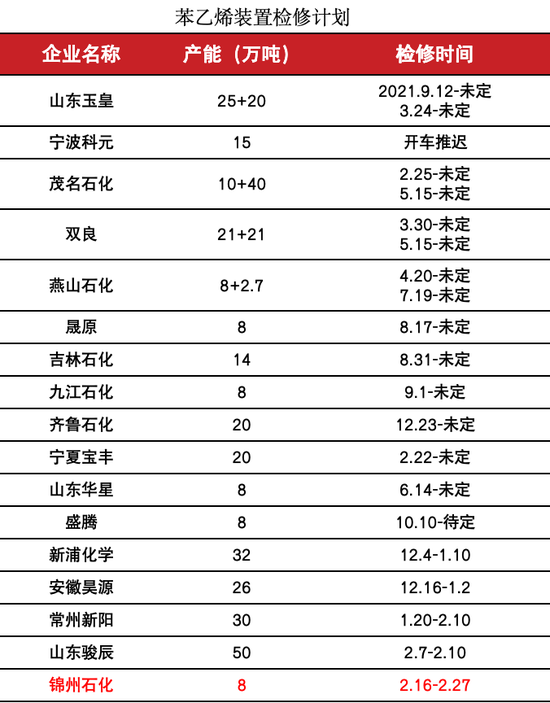

锦州石化8万吨装置2.16检修,计划2.27重启。关注苯乙烯低利润背景下其他装置动态。

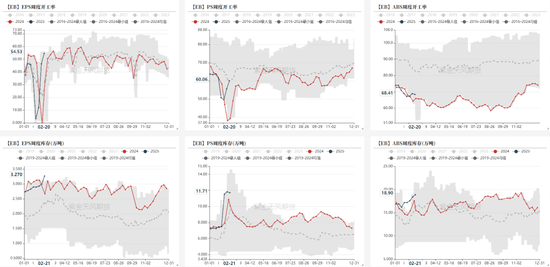

3S需求表现较好但成品库存高

EPS上周开工率46.42%,环比回升;PS上周开工率60.06%,环比回升;ABS上周开工率68.41%,环比回落。下游成品库存偏高。

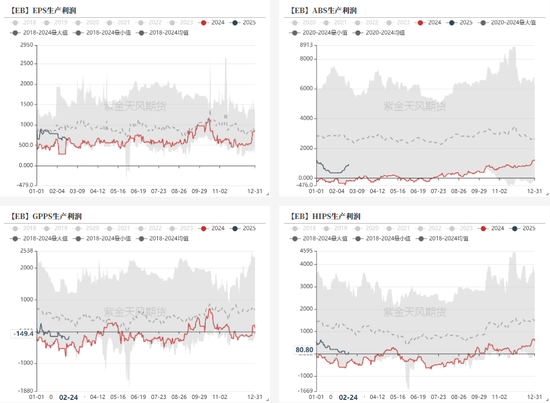

下游利润表现偏弱

EPS和PS利润偏弱,下游成品库存压力较大且需求跟进不足,导致利润难有起色。ASB利润小幅回升,但下游新单跟进不足,成品库存偏高。

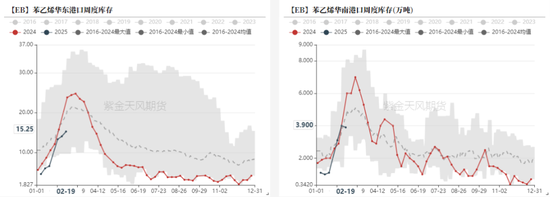

港口再度累库

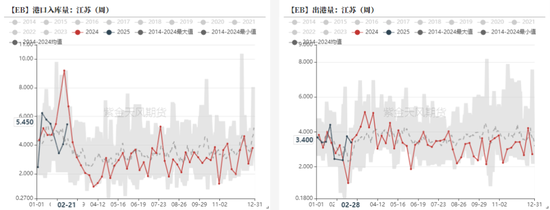

上周苯乙烯华东港口库存15.25万吨,华南港口库存3.9万吨,港口库存继续累库,华南小幅去库,本周隆众数据显示港口大幅累库。且近期港口入库量明显增多,短期仍有累库压力。

苯乙烯供需平衡表

2月上调供应,需求变动不大,2月累库幅度增加。3月上调供应,部分装置检修时间后置,小幅下调需求,3月去库幅度放缓。

合约供需定价逻辑

苯乙烯基差窄幅波动

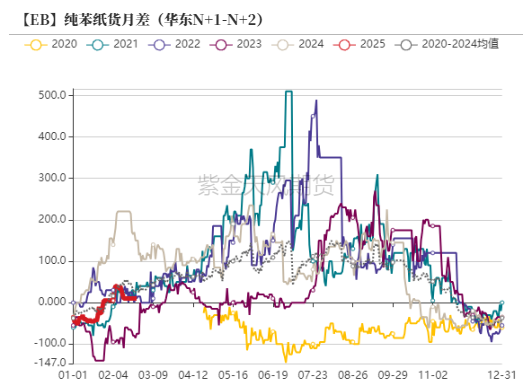

纯苯近远端月差上周小幅走弱,原油价格价格下跌叠加现实高库存限制近端价格,但芳烃调油需求预期仍在,预计月差向下幅度有限,仍维持季节性波动。

苯乙烯基差窄幅波动,短期库存矛盾不大,预计基差持稳。期货价差结构来看,3、4、5月价格偏高,远月维持BACK结构,近端月差的波动重点关注库存变化。

苯乙烯利润维持偏弱

苯乙烯非一体化利润维持偏低。

POSM装置盈利但当前利润水平同比偏低。(POSM利润仅计算原材料成本,装置折旧、人工等均未包含在内)

近远端利润均走弱。

海外苯乙烯现金流波动不大

北美地区,美国装置重启供应增加,需求仍偏弱。

西欧地区,欧洲苯乙烯工厂低负荷运行,供应低位支撑苯乙烯价格,需求偏弱,主要靠出口美国支撑价格,后期关注关税政策的影响。

亚洲地区,国内苯乙烯价格走弱,利润也小幅收窄,主要受原油价格下跌和高库存影响,关注国内春检计划。

跨地区套利:美欧、美亚套利窗口关闭。

作者:汤剑林

从业资格证号:F03117796

交易咨询证号:Z0019347

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...