百度被看透了

- 生活

- 2025-02-24 09:41:04

- 8

作者|Eastland

头图|视觉中国

2025年2月18日,百度(NASDAQ:BIDU;HK:09888)发布了《2024年第四季度及全年业绩》,公告显示:

2025年营收1331亿、同比下降1.1%;

经营利润29.1亿、同比下降2.7%;

经调整EBITDA为331亿、同比下降7.7%。

国内外资本正在对中国资产进行重估,以往过低的估值得到初步修正。“春江水暖鸭先知”,在港上市的中国科技公司表现尤为抢眼:

携程——最先得到认可。2024年涨幅达262.4%,进入2025年回调27.5%。从2024年初至2025年2月21日,累计上涨83.7%;

小米——逆天改命。2024年上涨121.15%,进入2025年再涨49.86%。从2024年初至2025年2月21日,累计上涨231.4%;

阿里——焕发新生机。2024年微涨11.35%,进入2025年大涨68.08%。从2024年初至2025年2月21日,累计上涨85.9%;

美团、网易、京东未被充分重估,但进入2025年分别上涨7.38%、14.1%、18.82%。

2024年,百度港股下跌28.77%;2025年“随大流”涨了8.22%。从2024年初至2025年2月21日,累计下跌24.2%;

阿里、百度的处境相似——主业面临挑战(负面)、在AI领域成果丰硕(正面)。但阿里、百度港股的动态市盈率分别为15.9倍、10.3倍。

资本对百度的态度可以概括为三个字:看透了!

收入结构固化

百度在2018年营收突破千亿大关后,增速放缓。疫情过后出现“振荡”:2022年跌0.7%、2023年涨8.8%、2024年跌1.1%。

1)爱奇艺贡献率下降

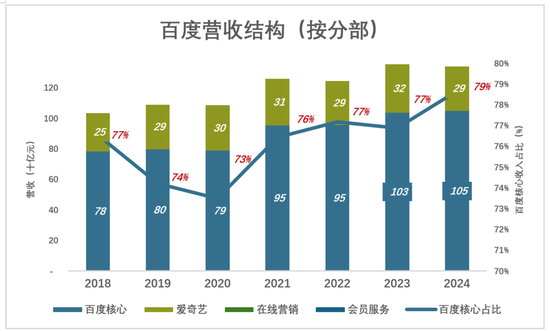

百度由两个分部组成:百度核心业务(主要包括搜索、云服务)、爱奇艺(主要包括在线营销、会员服务)。

2018年以来,百度核心在营收中的比重“先抑后扬”:

2018年,百度核心营收783亿、占营收的76.5%;

2019年,百度核心营收增至797亿、占比却降至74.2%。原因是爱奇艺营收增长16%、达290亿;

2020年,百度核心营收微降至787亿、占营收的73.5%;

2021年起,百度核心业务收入稳步增长,爱奇艺增速放缓;

2024年,百度核心营收1047亿、占营收的78.7%;

人口就那么多,每天就24小时,用户多刷1分钟抖音、B站、快手就少看1分钟“优爱腾”,爱奇艺营收回落与此有关。

搜索需求就那么多,豆包、通义、DeepSeek都在分流百度搜索的流量。百度搜索曾占90%的市场份额,天然处于守势——AI领域成果再大,只与市场份额下降的速度有关。

2)To B与To C两条腿一长一短

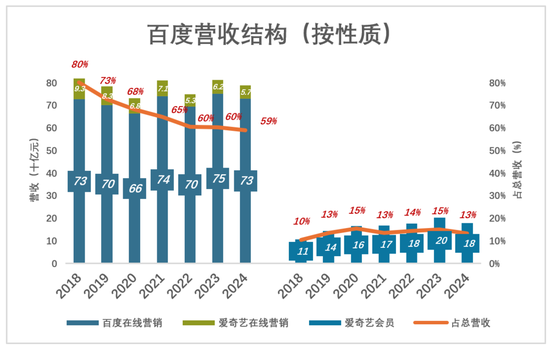

百度营收还可以从另一个维度划分:To B的“在线营销服务”、To C的“会员服务”。前者由百度搜索、爱奇艺提供,后者是爱奇艺的核心业务:

2018年,百度核心、爱奇艺在线营销收入分别为726亿、93亿,合计占百度总营收的80%;爱奇艺会员服务收入106亿、占百度总营收的10.4%;

2019年,百度核心、爱奇艺在线营销收入分别降至700亿、83亿,合计占百度总营收的72.7%;爱奇艺会员服务收入144亿、占百度总营收的13.4%;

2020年,受疫情影响,百度核心、爱奇艺在线营销收入分别降至663亿、68亿,合计占百度总营收的68%;爱奇艺会员服务收入增至165亿、占百度总营收的15.4%;

2021年,百度核心、爱奇艺在线营销收入分别回升到739亿、71亿,合计占百度总营收的64.8%;爱奇艺会员服务收入167亿、占百度总营收的比例回到13.4%;

2022年,百度核心、爱奇艺在线营销收入分别降至695亿、53亿,合计占百度总营收的60.4%;爱奇艺会员服务收入177亿、占百度总营收的14.3%;

2023年,百度核心、爱奇艺在线营销收入分别冲高到751亿、62亿,合计占百度总营收的60.3%;爱奇艺会员服务收入突破203亿,占百度总营收的15.1%;

2024年,百度核心、爱奇艺在线营销收入分别730亿、57亿,合计占百度总营收的59%;爱奇艺会员服务收入178亿、占百度总营收的比例回到13.3%;

不论百度核心业务还是爱奇艺,不论在线营销还是会员服务,都没有呈现强劲、持续的增长。由于缺乏推动力,百度这些年营收增长很吃力。

流量变现四大法门——广告、电商、游戏、增值服务,天花板等而下之。爱奇艺会员服务属于“付费增值服务”位于底层,至少在中国逆袭广告的可能性极小。#“一条腿长、一条腿短”没治#

大型互联网公司中,阿里、腾讯、美团基本盘较稳;小米逆天改命;京东四面出击涉足外卖、网约车业务,打造“第二增长曲线”。

百度其实没少“折腾”,但至今只能“困守”两大主业,被投资者看得明明白白。

经营利润三年翻倍

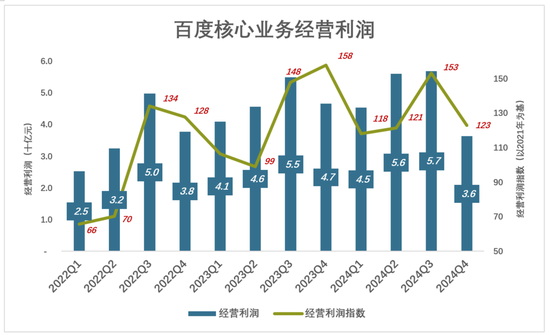

最近12个季度,百度核心经营利润呈现低开高走、稳步上升:

2022年Q1,经营利润25.2亿,利润指数66(相当于2021年Q1的66%);

2022年Q2,经营利润32.5亿,利润指数70(相当于2021年Q2的70%);

2022年Q3,经营利润49.8亿,利润指数134(相当于2021年Q3的134%);

2022年Q4,经营利润37.8亿,利润指数128(相当于2021年Q4的128%);

……

2024年Q1,经营利润45.4亿,利润指数118(相当于2021年Q1的118%);

2024年Q2,经营利润56.1亿,利润指数121(相当于2021年Q2的121%);

2024年Q3,经营利润56.9亿,利润指数153(相当于2021年Q3的153%);

2024年Q4,经营利润36.4亿,利润指数123(相当于2021年Q4的123%);

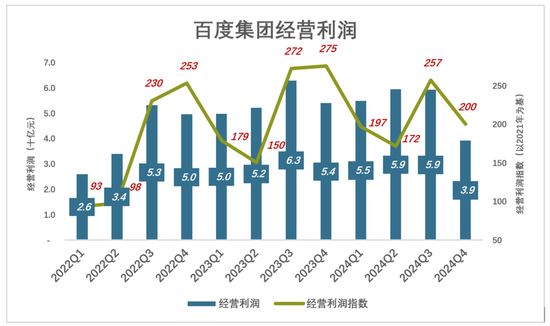

值得注意的是,To B的百度核心业绩与To C的爱奇艺业绩并非互补而是同频,结果令百度集团业绩“波幅”加大。例如:

2022年Q3,百度核心经营利润46亿、相当于2021年Q3的134%;而爱奇艺扭亏为盈、经营利润达3.1亿(2021年Q3,爱奇艺经营亏损13.7亿)。这样一来,百度集团经营利润就达到53.2亿,利润指数230(相当于2021年Q3的230%);

2023年Q3,百度核心经营利润55亿、相当于2021年Q3的148%;爱奇艺经营利润达到创纪录的7.5亿。于是,百度集团经营利润冲高到62.7亿、相当于2021年Q3的272%。

经营利润更直接地反映企业盈利能力。

2021年,百度集团经营利润105亿。三年后的2024年,百度集团经营利润增至213亿,翻了1倍。

低估的蓝筹股

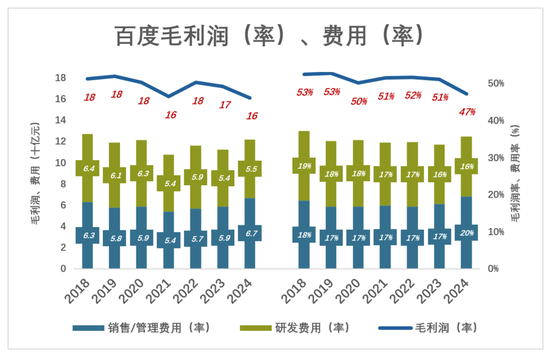

1)毛利润与费用

蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),蓝色淹没彩色企业方能获得经营利润。

绩优蓝筹股的特征就是“蓝色高高在上”:

2018年,毛利润179亿,毛利润率52.5%;销售费用、研发费用合计127亿、总费用率37.2%:蓝色比彩色高52.1亿、15.3个百分点;

2019年,毛利润182亿,毛利润率52.7%;销售费用、研发费用合计119亿、总费用率34.5%:蓝色比彩色高62.7亿、18.2个百分点;#这是百度表现最好的财年#

……

……

……

2023年,毛利润172亿,毛利润率51.1%;销售费用、研发费用合计111亿、总费用率33.5%:蓝色比彩色高59.3亿、17.7个百分点;

2024年,毛利润161亿,毛利润率47.2%;销售费用、研发费用合计122亿、总费用率35.7%:蓝色比彩色高39.2亿、11.5个百分点;

2024年,毛利润率同比下降近4个百分点,销售费用率同比提高2个百分点,“蓝色与彩色之间有差距”一下减少6个百分点。#苗头不好#

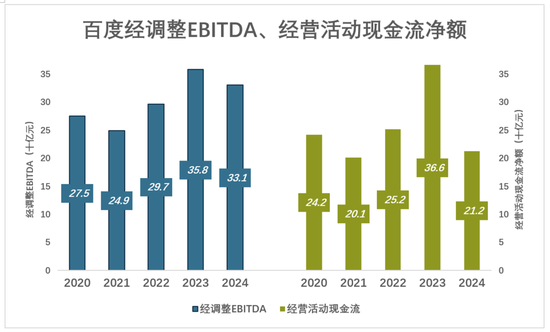

2023年,百度EBITDA(息税折旧摊销前利润)冲高到358亿;2024年小幅回落到331亿,较2020年高20.3%。

2020-2024年,经营活动现金流净额保持在200亿以上。

无论从哪个角度看,百度都是绩优蓝筹股,10倍的市盈率偏低。

2015~2024,十年间百度研发投入达1815亿,所谓Turn money into knowledge。但迟迟见不到百度turn knowledge into money,以完成闭环。

投资人失去耐心。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...