岭南股份债务“暴雷”:经营业绩断崖式下滑累亏超13亿元 转债陷兑付危机遭巨额索赔

- 职场

- 2025-02-12 18:23:05

- 12

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:君

近日,岭南股份披露重大诉讼事项,因“岭南转债”到期无法兑付本息,“岭南转债”受托管理人广发证券股份接受176名“岭南转债”债券持有人的委托,向广东省中山市中级人民法院提起诉讼,涉案金额暂计至2025年1月6日为2.26亿元。

2024年8月,岭南股份突发公告称,无法按期兑付岭南转债本息,拉开了兑付危机的序幕。此后,债务“暴雷”的火越烧越大,截至2025年1月17日,累计诉讼、仲裁事项的涉案金额合计高达3.01亿元。算上此次重大诉讼事项,公司因“岭南转债”诉讼面临5.27亿元巨额索赔。

自2019年起,岭南股份的经营业绩断崖式下滑,深陷持续亏损泥潭。2024年度,公司预计营业收入规模大幅下降,净亏损9亿元到13.5亿元,亏损规模同比扩大。

未弥补亏损超过实收资本

岭南股份创立于1998年,2014年在深交所中小板上市。上市后,岭南股份围绕“生态+文旅”的战略发展方向,聚焦规划设计、水利水务水环境、市政与园林、文化科技与旅游等业务,通过旗下园林、市政、水务、设计、文化旅游五个子集团紧密协同,为客户提供从投资、规划、建设到运营的一站式服务。

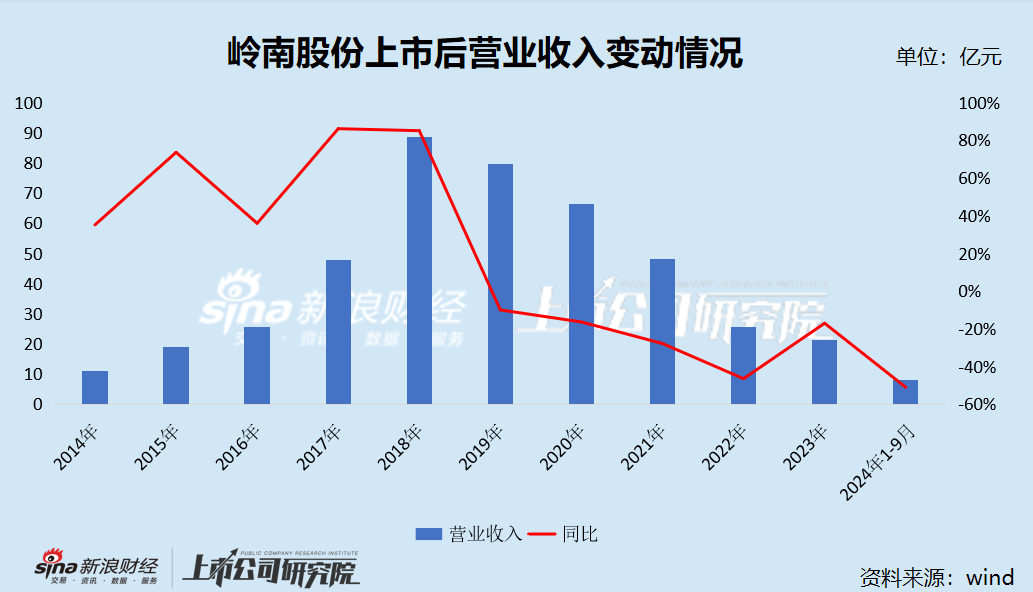

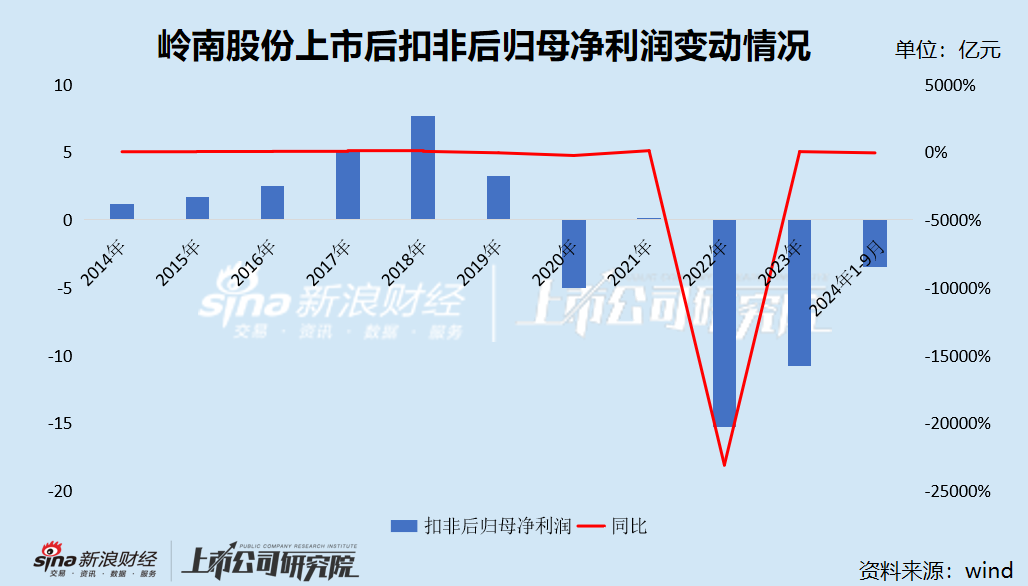

上市初的四年间,岭南股份的经营业绩稳定增长,在2018年达到顶峰,营业收入、净利润分别高达88.43亿元和7.99亿元,双双创下历史纪录。

然而,好景不长,自2019年起,岭南股份的经营业绩断崖式下滑,就像坐上过山车一般。

2021年、2022年、2023年、2024年1-9月(下称“报告期”),岭南股份的营业收入分别为47.99亿元、25.69亿元、21.30亿元、8.05亿元,分别同比变动-27.84%、-46.48%、-17.08%和-51.02%;净利润分别为0.51亿元、-15.41亿元、-11.29亿元和-2.77亿元,分别同比变动111.34%、-3106.26%、26.73%和-32.68%。

整体来看,收入端,岭南股份2023年的营收仅是2018年的四分之一,且2024年延续下滑趋势。利润端,仅2022年、2023年两年的累计净亏损额就已高达26.7亿元,2024年预计亏损规模进一步扩大。

根据《2024年度业绩预告》,岭南股份预计2024年度归母净利润为-9亿元到-13.5亿元,扣非后归母净利润为-9.7亿元到-14.2亿元。

岭南股份表示,营业收入与去年同期相比有较大幅度下滑,因行业受周期性及市场供需变化的影响,业主方投资缩减,公司新增订单不达预期,施工收入下降明显;受累于部分业主方财政困难,公司工程业务结算周期拉长、应收账款回款延迟等原因,制约了公司在建项目的施工进度。

2024年度仍出现较大规模亏损,主要系营业收入规模大幅下降,项目毛利无法覆盖日常经营费用,同时因计提各项减值准备,进一步削减营业利润。

一方面,日常经营费用整体较去年同期有所下降,但财务费用仍维持一定的规模,主要因公司融资规模较大,利息支出较大,加上因资金紧张债务逾期,产生一定的罚息、违约金等额外支出。另一方面,本年根据相关会计准则计提的各项减值准备有所上升,主要系因子公司经营业绩不达预期,相应计提商誉减值准备,以及因部分应收账款回款滞后,账龄增加,相应计提的坏账减值准备也有所增加。

按照业绩预告的数据测算,截至2024年末,岭南股份的未弥补亏损约为19.77亿元到24.27亿元,超过实收资本总额。

资产减值风险极其严峻

自上市以来,岭南股份大举跨界并购:

2015年6月,岭南股份以现金5.5亿元收购恒润科技100%股权,评估增值率高达522.99%。出让方承诺,恒润科技2015年至2018年实现的扣非后归母净利润分别不低于4200万元、5500万元、7200万元、8660万元,盈利承诺完成率分别为104.94%、106.55%、103.52%和152.24%,除2018年外其余年份均涉嫌精准达标。

2016年10月,岭南股份发行股份及支付现金购买德马吉100%股权,交易价格3.75亿元,评估增值率高达1487.57%。出让方承诺,德马吉2016年至2018年实现的扣非后归母净利润分别不低于2500万元、3250万元、4225万元,盈利承诺完成率分别为104.76%、108.87%、105.40%,均涉嫌精准达标。

2017年11月,岭南股份协议受让微传播23.3%股权,交易价格2.47亿元,评估增值率高达834.74%。出让方承诺,微传播2017年至2019年实现的扣非后归母净利润分别不低于8000万元、10400万元和12480万元,盈利承诺完成率分别为101.28%、100.44%、76.57%,三年的承诺完成率为91.01%,其中2017年、2018年涉嫌精准达标。

2018年1月,岭南股份发行股份及支付现金收购岭南水务75%股权,交易价格4.5亿元,评估增值率高达253.9%。出让方承诺,岭南水务2017年至2019年实现的扣非后归母净利润分别不低于6250.00万元、7813.00万元、9766.00万元,盈利承诺完成率分别为103.52%、101.95%、104.62%,均涉嫌精准达标。

不难看出,上述并购标的的盈利质量堪忧,业绩承诺要么不达标,要么精准达标。

频繁的并购行为,在短期内的确助推了岭南股份业绩快速增长,但同时也埋下了业绩“暴雷”的隐患。

由于投资决策过于激进,收购溢价率过高,岭南股份积累了巨额商誉,2018年末一度高达10.97亿元,占期末净资产的29.40%。

随着子公司业绩不达预期,2020年、2022年、2023年,岭南股份分别计提商誉减值损失2.15亿元、2.67亿元、1.92亿元,累计减少公司净利润6.74亿元。

截至2023年末,岭南股份商誉账面价值4.08亿元。

除商誉减值外,岭南股份的坏账风险及合同资产减值风险也极其严峻。

报告期内,岭南股份应收账款的期末余额分别为21.87亿元、26.51亿元、25.89亿元和24.98亿元,占各期营业收入的比例分别为45.57%、103.19%、121.55%和310.31%,呈现逐年快速上升趋势。

各期合同资产的期末余额分别为75.85亿元、63.59亿元、59.60亿元和57.68亿元,占流动资产的比例分别为60.87%、57.35%、59.16%和62.09%,占总资产的比例分别为39.74%、36.93%、37.62%和38.70%。

债务“暴雷” 曾一度濒临退市

2024年4月30日,岭南股份披露部分债务逾期事项,打响了债务“暴雷”的第一枪。

公告显示,岭南股份生态环境建设业务板块受基建、园林绿化、水务水环境工程行业景气度下滑、地方财政资金紧张等因素影响,板块业务近年来业绩下滑,工程回款难,整体未及预定目标,公司现阶段暂时面临流动资金紧张,公司及个别子公司阶段性出现个别债务未能如期偿还的情形。

截至2024年4月29日,公司及子公司在银行、商业保理公司等金融机构的逾期债务合计2.25亿元,超过公司2023年经审计净资产的10%。

2024年8月7日,岭南股份披露重大风险提示,公司现有货币资金无法覆盖岭南转债本息,“岭南转债”存在重大兑付风险。

据悉,岭南股份于2018年8月14日公开发行660万张可转换公司债券,发行总额6.6亿元,期限6年。

截至2024年7月31日,“岭南转债”剩余金额为6.45亿元。公司现有货币资金仍不足覆盖“岭南转债”兑付金额,存在较大资金缺口,公司在可预见的未来两周内,也没有大额的资金流入。本次可转债到期,公司自身无足够的资金进行兑付,“岭南转债”大概率会发生兑付风险。

截至2024年8月21日,岭南股份在银行等金融机构及“岭南转债”的逾期债务合计7.12亿元,其中银行等金融机构逾期债务合计2.55亿元,“岭南转债”逾期债务4.56亿元,分别占公司2023年经审计净资产的12.14%和21.69%。

债务暴雷后,岭南股份的股价一路走跌,最低跌至0.77元/股,存在面值退市风险。

自中山火炬区国资收购岭南股份以来,为积极支持岭南股份纾困,累计向岭南股份提供了10亿元借款及2.24亿元融资担保,但未能从根本上解决公司面临的长期现金流压力。

针对转债兑付逾期事项,岭南股份拟以剩余债券本金为基础,分多期在两年半时间内予以支付。

第一期偿还全部到期债券10%本金即4563.66万元,于2025年1月27日偿付完成。

雪上加霜的是,岭南股份因逾期债务面临进一步的诉讼、仲裁、银行账户被冻结、资产被冻结等事项。

截至2025年1月17日,岭南股份及控股子公司连续十二个月内新增尚未披露的诉讼、仲裁事项的涉案金额合计约为3.01亿元,涉案金额累计达公司最近一期经审计归属于母公司净资产的14.30%。

近日,岭南股份又收到了广东省中山市中级人民法院的 《民事起诉状》《应诉通知书》,因“岭南转债”到期无法兑付本息,“岭南转债”受托管理人广发证券接受176名“岭南转债”债券持有人的委托,向广东省中山市中级人民法院提起诉讼,涉案金额2.26亿元(暂计至2025年1月6日)。

截至2024年9月末,岭南股份货币资金仅1.66亿元,而短期借款就高达20.85亿元,另有一年内到期的非流动负债14.59亿元,长期借款6.09亿元,资金缺口极其庞大。

岭南股份自身已无“造血”能力,即使大股东持续“输血”又能坚持多久?

下一篇:节后首周,大宗商品库存表现如何?

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...